SAN BARTOLOMÉ 2020

Incorporación de San Bartolomé en la Red Tributaria Lanzarote

Preguntas frecuentes

INSTRUCCIONES DE USO DE LA OFICINA VIRTUAL TRIBUTARIA (OPERACIONES MÁS FRECUENTES)

Problemas al presentar documentación electrónica

Domiciliación de recibos y Planes Personalizados de Pago

Manual pago tasas Mercadillo de Teguise

Manual de obtención de un certificado electrónico de la Fábrica Nacional del Moneda y Timbre (FNMT)

Manual de solicitud de correcciones catastrales

Manual para la Actualización de Datos de Contacto (Electrónico)

IDEOTUTORIALES

La Oficina Virtual permite únicamente la firma de documentos y solicitudes a través del navegador EXPLORER 11 de Windows.

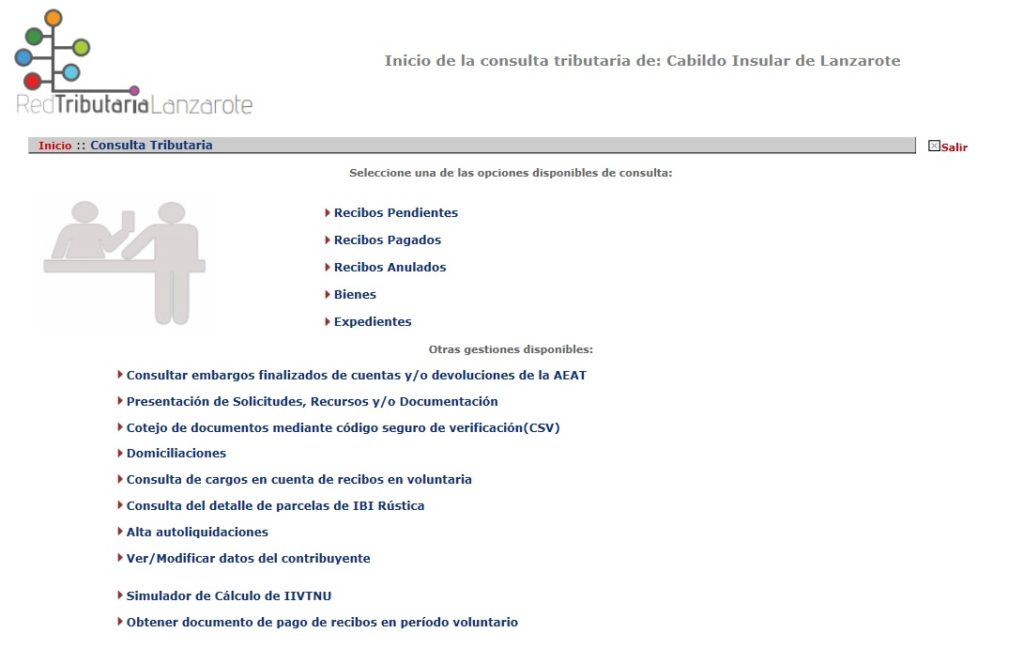

En nuestra Oficina Virtual se pueden realizar multitud de trámites relacionados con la administración electrónica y es el medio idóneo se comunicación con la Red Tributaria.

La Oficina Virtual permite únicamente la firma de documentos y solicitudes a través del navegador EXPLORER 11 de Windows.

La configuración del mismo se puede obtener aquí:

Siga las instrucciones que le aparecen a continuación y configure su equipo para poder obtener acceso a todas las opciones posibles:

- Personalmente: a través de nuestras oficinas.

- Telemáticamente: a través de nuestra Oficina Virtual.

Usted se puede identificar usando un certificado digital emitido por la FNMT, usando el DNI electrónico, o bien mediante alguna de las pasarelas que tenemos con distintas entidades bancarias.

El domicilio fiscal, así como el cambio del mismo, debe ser comunicado a la Red Tributaria, tal como establece el art. 48.3 de la Ley 58/2003 General Tributaria.

El incumplimiento de este trámite permitirá darle por notificado por comparecencia cuando no hay sido posible la entrega en el último domicilio fiscal declarado.

Una vez domiciliados su validez es indefinida, hasta que se anulación o modificación por parte del titular.

Si usted tiene domiciliados sus recibos de IBI, IVTM, etc, recuerde anular la domiciliación si vende la vivienda o el vehículo.

El inicio del periodo ejecutivo determina el devengo de los intereses de demora y de los recargos del periodo ejecutivo, en los plazos de los artículos 26 y 28 de la LGT.

El recargo será del 5 % de la deuda, cuando la deuda se pague antes de la notificación al deudor de la providencia de apremio. Si la deuda se ingresa después de haberse notificado la providencia de apremio, dentro de los plazos del art. 62.5 LGT, el recargo será del 10 %.

Una vez transcurridos estos plazos, el recargo será del 20 %, más los intereses de demora de la deuda principal.

Las notificaciones se practicarán por cualquier medio que permita tener constancia de la recepción, así como de la fecha, la identidad de quien recibe la notificación y el contenido del acto notificado.

La notificación se practicará en el domicilio o lugar señalado a tal efecto por el interesado o su representante. Cuando ello no fuere posible, en cualquier lugar adecuado a tal fin.

Cuando se rechace la notificación se hará constar en el expediente correspondiente las circunstancias del intento de notificación, y se tendrá la misma por efectuada a todos los efectos legales.

Cuando no sea posible realizar la notificación por causas no imputables a la Administración, y una vez intentado por dos veces, se citará al interesado para ser notificado por comparecencia, por medio de anuncios que se publicarán, por una sola vez en el Boletín Oficial de la Provincia, coincidiendo con el día 5 ó 20 de cada mes, si son hábiles, o inmediato hábil posterior en caso contrario.

En todo caso la comparecencia se producirá en el plazo de quince días, naturales contados desde el siguiente al de la publicación en el BOE, la notificación se entenderá producida a todos los efectos legales desde el día siguiente al del vencimiento del plazo señalado para comparecer.

Los plazos para el ingreso en periodo ejecutivo están determinados por la fecha de notificación de las deudas en este periodo:

- Los notificados entre los días 1 y 15 de cada mes, hasta el día 20 del mismo.

- Los notificados entre los días 16 y último de cada mes, hasta el día 5 del mes siguiente.

Finalizados estos plazos, la Administración queda facultada para embargar los bienes al deudor.

Tenga en cuenta que cada ejercicio hay una fecha límite para la admisión de las solicitudes de domiciliación (Art. 90 R.G.R.). Este ejercicio 2017, será el día 5 de agosto.

Eso es porque su banco no nos ha comunicado aún el pago de dicho recibo. Vuelva a consultar el estado de su recibo pasadas 24 horas (72 horas en caso de fin de semana).

- Dinero efectivo o cuentas abiertas en entidades de crédito.

- Créditos, efectos, valores y derechos realizables en el acto o a corto plazo.

- Sueldos, salarios y pensiones.

- Bienes inmuebles.

- Intereses, frutos y rentas de toda especie.

- Establecimientos mercantiles o industriales.

- Metales preciosos, piedras finas, joyerías, orfebrería y antigüedades.

- Bienes muebles y semovientes.

- Créditos, derechos y valores realizables a largo plazo.

Para cualquier duda pueden contactar con la oficina tramitadora del expediente, cuya dirección y teléfono se le informan en la comunicación recibida.

Los recibos con vencimiento periódico son aquellos que se cobran cada año por las mismas fechas, vienen establecidos por los padrones aprobados por el Organismo correspondiente y debidamente publicados. Por lo que la Administración no tiene la obligación de notificar individualmente los tributos de vencimiento periódico y normalmente el periodo de pago voluntario es de 2 meses.

Durante el periodo de pago voluntario el recibo se paga sin recargos. Una vez finalizado este periodo y antes que se notifique la providencia de apremio es posible pagarlo con el 5% de recargo. Notificada la providencia de apremio y dentro de los plazos establecidos en el articulo 62.5 de la Ley General Tributaria el recargo es del 10%. Transcurrido el plazo el recargo será del 20% y además se generarán intereses de demora desde el día siguiente al de la finalización del periodo voluntario.

El artículo 161.4 de la Ley General Tributaria indica que el inicio del período en ejecutiva determinará la exigencia de los recargos y los intereses de demora, de acuerdo con los artículos 26 y 28 de esta ley, y en su caso, de los costes del procedimiento de apremio.

Los criterios generales de concesión de aplazamientos y fraccionamientos son:

a) Deudas de vencimiento periódico: máximo 12 meses.

b) Deudas de devengo instantáneo: máximo 24 meses.

- Los datos fiscales de quien lo solicite y de su representante, si fuera el caso

- Identificación de la deuda.

- Causa en que se basa para solicitar el aplazamiento o el fraccionamiento.

- Garantía que se ofrece.

El pago de la deuda (art. 60 LGT) se realizará en cualquiera de las oficinas de la Red Tributaria Insular, a través de nuestra Oficina Virtual, mediante cualquiera de las distintas pasarelas bancarias que disponemos, o si dispone del documento de pago en cualquier sucursal de La Caixa o Bankia, dentro y fuera de la isla.

- Ficha técnica del vehículo.

- Permiso de circulación.

NOTA: Esta bonificación se aplicará siempre y cuando así lo recoja la Ordenanza Fiscal del Ayuntamiento por el que se solicita.

- Certificado en el que se haga constar el grado de minusvalía, así como el carácter permanente o transitorio de la misma.

- Fotocopia del permiso de circulación y ficha técnica del vehículo.

- Declaración jurada de que el vehículo está destinado para uso exclusivo de la persona minusválida o para su transporte.

NOTA: Se deberá indicar en la solicitud si es la primera vez que solicita este tipo de exención o si, solicitada con anterioridad, lo que se desea es que se cambie la aplicación de la exención a otro vehículo.

- Fotocopia de la/s ficha/s técnica/s del (los) vehículos.

- Fotocopia del (los) vehículos.

- Certificado del Gobierno de Canarias por el que se habilita al/los vehículo/s para el traslado de enfermos.

- Acreditación de la representación que ostenta.

- Fotocopia del permiso de circulación y ficha técnica del (los) vehículo/s.

- Acreditación del concierto, de transporte público de pasajeros, con la administración competente.

- Acreditación de la representación que ostenta.

– Fotocopia de la ficha técnica y permiso de circulación.

NOTA: Esta bonificación se aplicará siempre y cuando así lo recoja la Ordenanza Fiscal del Ayuntamiento por el que se solicita.

El recibo por el año completo deberá abonarlo el titular del vehículo a la fecha del devengo del Impuesto (1 de enero) del año en que se realiza la transferencia.

- Alta en el IAE modelo (840).

- Copia de los recibos de IAE por los que se solicita bonificación.

- Acreditación de esta inscrita en el registro regulado al efecto por el Gobierno de Canarias.

- Acreditación de la representación que ostenta.

- Alta en el IAE (modelo 840)

- Alta en el censo de Actividades Económicas (modelo 036).

- Copia de los recibos de IAE por los que se solicita bonificación.

- Documentación fiscal acreditativa del incremento de la plantilla de trabajadores con contrato indefinido.

- Acreditación de la representación que ostenta.

NOTA: Esta bonificación se aplicará siempre y cuando así lo recoja la Ordenanza Fiscal del Ayuntamiento por el que se solicita.

- Alta en el IAE (modelo 840)

- Alta en el censo de Actividades Económicas (modelo 036).

- Copia de los recibos de IAE por los que se solicita bonificación.

- Acreditación de la representación que ostenta.

NOTA: Esta bonificación se aplicará siempre y cuando así lo recoja la Ordenanza Fiscal del Ayuntamiento por el que se solicita.

En su comparecencia, deberá aportar la siguiente documentación:

- Alta en el IAE (modelo 840).

- Alta en el censo de Actividades Económicas (modelo 036).

- Copia de los recibos de IAE por los que se solicita exención.

- Certificado de la AEAT en el que se haga constar la cifra neta de negocios (CNN) del penúltimo ejercicio anterior al que se solicita la exención.

- Acreditación de la representación que ostenta.

- Justificación de que el inmueble por el que se solicita la exención.

-

- Tiene una antigüedad igual o superior a 50 años.

- Está incluido en el catálogo previsto en el RD 2159/1978, de 23 de junio, por el que se aprueba el Reglamento de planeamiento para el desarrollo y aplicación de la Ley sobre Régimen del suelo y Ordenación Urbana, como de protección integral en los términos previstos en el artículo 21 de la Ley 16/1885, de 25 de junio .

- Resolución del Gobierno de Canarias por la que se declara bien de interés cultural el inmueble por el que se solicita la exención.

- Certificado del Ayuntamiento correspondiente, en el que se haga constar la referencia catastral del inmueble en cuestión, para el caso de que la resolución de la Delegación de Cultura no identifique catastralmente el bien referenciado.

- Alta en el IAE (modelo 840)

- Copia de los recibos de IBI, de las fincas por las que se solicita bonificación.

- Acreditación de estar inscrita en el registro regulado al efecto por el Gobierno de Canarias o Cabildo de Lanzarote.

- Acreditación de la representación que ostenta.

- Alta en el IAE (modelo 840).

- Copia de los recibos de IBI, de las fincas por las que solicita bonificación.

- Certificación expedida por el administrador de la sociedad, en la que se haga constar que la/s finca/s por las que solicita bonificación no se encuentra en el inmobilizado de la empresa a 31 de diciembre del ejercicio anterior al de inicio de las obras; así mismo deberá acompañar, referido al indicado ejercicio:

- Mayor de la cuenta de inmobilizado, sellado y firmado.

- Balance de situación, sellado y firmado.

- Certificación de la dirección técnica de obras en la que se haga constar:

- Identificación catastral de la/s finca/s sobre la/s que se solicita bonificación.

- Fecha de inicio y finalización de obras.

- Acreditación de la representación que ostenta

- Copia de los recibos de IBI de la finca por la que se solicita la bonificación.

- Copia de la escritura de compra-venta.

- Fotocopia de la cédula de calificación definitiva, como VPO, de la vivienda por la que se solicita bonificación.

- Copia del recibo de IBI por el que se solicita bonificación.

- Documentación acreditativa del concierto acordado por el Gobierno de Canarias.

- Acreditación de la representación que ostenta.

- Copia de la escritura de compra-venta, si el inmueble no constara a su nombre en el Catastro.

- Certificado actualizado o carné de familia numerosa, expedido por el Gobierno de Canarias.

- Justificación de la Agencia Estatal de Administración Tributaria del derecho al disfrute de los beneficios fiscales recogidos en el Capítulo II, Título II de la Ley 49/2002, así como copia de la documentación que se aportaba.

- Justificación de que los inmuebles por los que solicita la exención no se encuentran afectos a explotaciones económicas no exentas del Impuesto sobre Sociedades de acuerdo con lo dispuesto en el artículo 15 de la Ley 49/2002.

- Certificación del Protectorado del que la fundación dependa o del Ministerio de Justicia e Interior, en el caso de asociaciones, en el que se acredite su inscripción en el Registro Correspondiente y se describa la naturaleza y fines de la entidad según sus estatutos.

- Estatutos, así como memoria en al que se detalle el cumplimiento de los requisitos especificados en el artículo 3 de la Ley 49/2002, de 23 de diciembre, y la forma en que van a cumplirse.

- Acreditación de la representación que ostenta.

- Documentación de que el bien objeto de exención cumple los requisitos previstos,

- En el caso de la Iglesia Católica, en el Acuerdo entre el Estado Español y la Santa Sede sobre Asuntos Económicos, de 3 de enero de 1979.

- En el caso de Asociaciones confesionales no católicas, legalmente reconocidas, en los acuerdos de cooperación suscritos en virtud de lo dispuesto en el artículo 16 de la Constitución.

- Acreditación de la representación que ostenta.

Si algún contribuyente no recibiera el citado documento, tal circunstancia no le exime del pago del impuesto, debiendo dirigirse a cualquiera de nuestras Oficinas a los efectos de solicitar una copia del mismo.

- Pago o extinción de la deuda.

- Prescripción.

- Aplazamiento.

- Falta de notificación de la liquidación o anulación o suspensión de la misma.

- Error u omisión en el contenido de la providencia que impida la identificación del deudor o de la deuda apremiada.